กำหนดส่งงบการเงินปี 2568 + ใครต้องเซ็น? คู่มือสำหรับบริษัทและห้างหุ้นส่วน

สรุปกำหนดส่งงบการเงินรอบปี 2568 ที่ต้องยื่น DBD ในปี 2569 พร้อมตอบคำถามว่าใครต้องเซ็นงบบ้าง — กรรมการ ผู้ทำบัญชี ผู้สอบบัญชี — อ้างอิง ป.พ.พ. มาตรา 1197, พ.ร.บ.การบัญชี 2543 และประมวลรัษฎากร

ถ้าบริษัทของคุณปิดรอบบัญชีวันที่ 31 ธันวาคมเหมือนส่วนใหญ่ ตอนนี้กำลังเข้าสู่ช่วงที่วุ่นที่สุดของปี — ปิดงบ ตรวจสอบ ยื่น DBD และยื่นภาษี หลายคนยังงงว่าต้องทำอะไรเมื่อไหร่ ใครเซ็นงบได้บ้าง และถ้าพลาดกำหนดจะโดนอะไร บทความนี้สรุปให้ครบ โดยอ้างอิงกฎหมายทุกข้อ

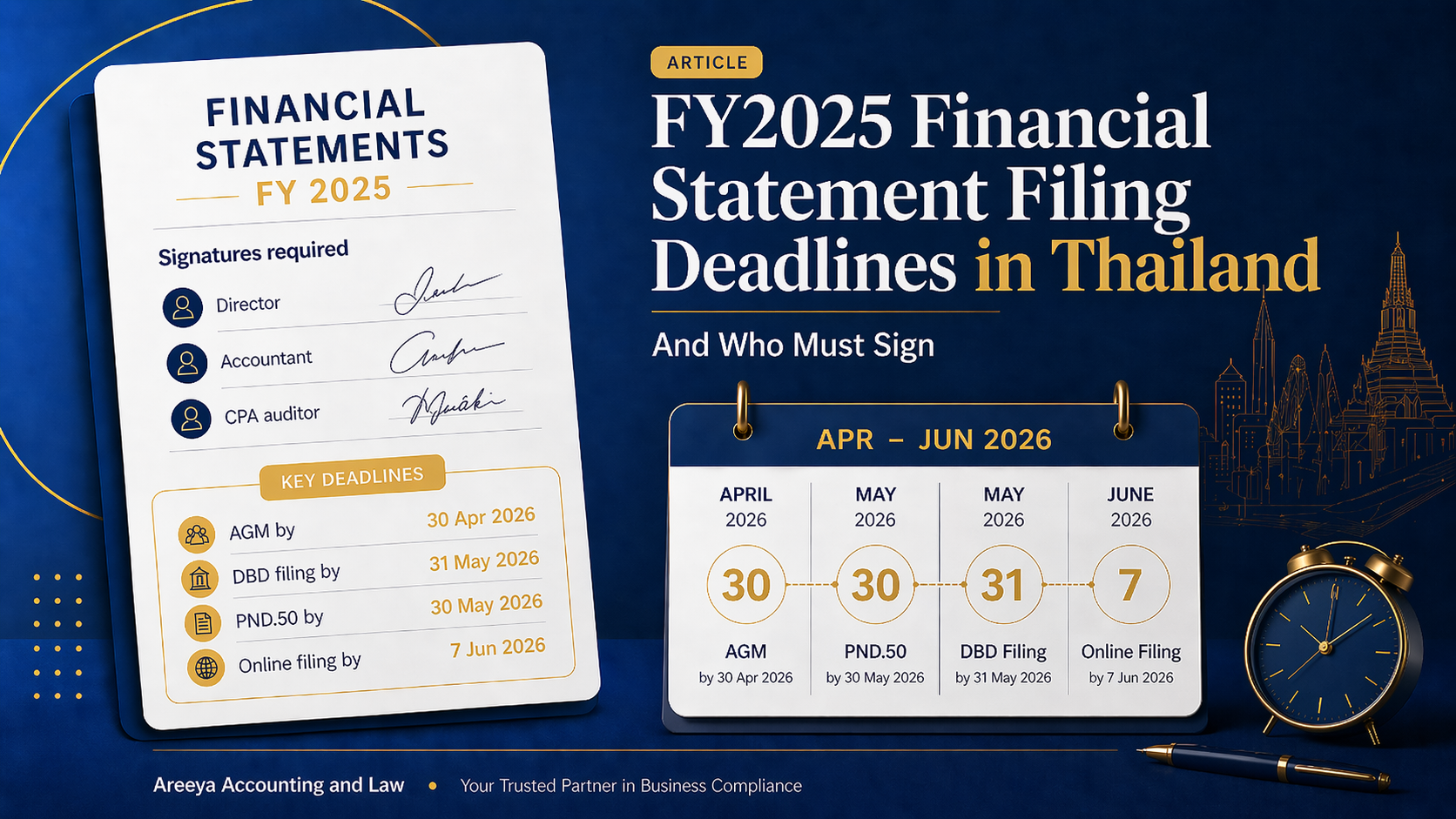

4 Deadline ที่ห้ามพลาด

ถ้ารอบบัญชีปิด 31 ธันวาคม 2568 ต่อไปนี้คือ 4 กำหนดที่ต้องจัดการในช่วงเมษายน–มิถุนายน 2569

1. จัดประชุมผู้ถือหุ้นประจำปี — ไม่เกิน 30 เมษายน 2569

กฎหมายให้เวลา 4 เดือนหลังปิดรอบบัญชี เพื่อให้บริษัทนัดผู้ถือหุ้นมาพิจารณาและอนุมัติงบที่ผู้สอบบัญชีตรวจเสร็จแล้ว — งบร่างยังอนุมัติไม่ได้ ต้องเป็นงบที่ตรวจสอบสมบูรณ์เท่านั้น

ฐานกฎหมาย: ป.พ.พ. มาตรา 1197

2. ยื่นบัญชีรายชื่อผู้ถือหุ้น (บอจ.5) ให้ DBD — ภายใน 14 วันหลังวันประชุม

ถ้าประชุมวันที่ 30 เมษายน 2569 ก็ต้องยื่น บอจ.5 ไม่เกิน 14 พฤษภาคม 2569 ยื่นผ่านระบบ DBD e-Filing ชุดเดียวกับงบการเงิน

ฐานกฎหมาย: ป.พ.พ. มาตรา 1139

3. ยื่นงบการเงิน (ส.บช.3) ให้ DBD — ภายใน 1 เดือนหลังวันประชุม

ถ้าประชุมวันสุดท้าย (30 เมษายน) ต้องยื่นงบการเงินไม่เกิน 31 พฤษภาคม 2569

จุดที่หลายบริษัทเข้าใจผิด: deadline นี้ไม่ได้ fix ไว้ที่ 31 พฤษภาคม แต่นับ 1 เดือนจากวันประชุมจริง ถ้าประชุมเร็ว deadline ก็ขยับเข้ามาเร็วตามด้วย เช่น ประชุม 15 เมษายน ต้องยื่นไม่เกิน 15 พฤษภาคม ไม่ใช่ 31 พฤษภาคม

ฐานกฎหมาย: พ.ร.บ.การบัญชี 2543 มาตรา 11

4. ยื่น ภ.ง.ด.50 ให้กรมสรรพากร — 150 วันหลังปิดรอบบัญชี

นับจากวันปิดรอบบัญชีไป 150 วัน สำหรับรอบสิ้นธันวาคม 2568 คือ:

- ยื่นกระดาษ: ไม่เกิน 30 พฤษภาคม 2569

- ยื่นออนไลน์ผ่าน e-Filing ของสรรพากร: ได้ถึง 7 มิถุนายน 2569 (ได้ +8 วัน)

ฐานกฎหมาย: ประมวลรัษฎากร มาตรา 68

ใครต้องส่งงบการเงินบ้าง?

ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 8-11 นิติบุคคลที่ต้องจัดทำบัญชีและยื่นงบการเงิน ได้แก่:

- บริษัทจำกัด และบริษัทมหาชนจำกัด — ยื่นภายใน 1 เดือนหลังประชุมผู้ถือหุ้น

- ห้างหุ้นส่วนจดทะเบียน / ห้างหุ้นส่วนจำกัด — ยื่นภายใน 5 เดือน จากวันสิ้นงวด (ไม่ต้องจัดประชุมผู้ถือหุ้น)

- นิติบุคคลต่างประเทศที่ประกอบธุรกิจในไทย (สาขา / สำนักงานผู้แทน / สำนักงานภูมิภาค) — ยื่นภายใน 5 เดือน จากวันสิ้นงวด

- กิจการร่วมค้า (Joint Venture) ตามประมวลรัษฎากร ม.39 — ยื่นภายใน 5 เดือน จากวันสิ้นงวด

สำหรับรอบบัญชีสิ้น 31 ธ.ค. 2568 กลุ่มที่ใช้ deadline 5 เดือนต้องยื่นภายใน 31 พ.ค. 2569

ใครต้องเซ็นงบการเงิน? — 3 ลายเซ็นที่ขาดไม่ได้

งบการเงินที่ยื่น DBD ต้องมีลายเซ็นจาก 3 บุคคลที่แตกต่างกัน ตามกฎหมายคนละฉบับ:

1. กรรมการผู้มีอำนาจ (Director)

- ฐานกฎหมาย: ป.พ.พ. มาตรา 1196, 1199 และหนังสือรับรองของบริษัท

- ใครเซ็น: กรรมการที่มีอำนาจลงนามผูกพันบริษัทตามที่ระบุใน หนังสือรับรอง (DBD) — จะเป็นกรรมการ 1 คน 2 คนร่วมกัน ประทับตราหรือไม่ขึ้นอยู่กับเงื่อนไขที่จดทะเบียนไว้

- เซ็นที่ไหน: หน้างบดุล/งบแสดงฐานะการเงิน + แบบ ส.บช.3

2. ผู้ทำบัญชี (Accountant)

- ฐานกฎหมาย: พ.ร.บ.การบัญชี 2543 มาตรา 7(6), 19 และประกาศกรมพัฒนาธุรกิจการค้า

- คุณสมบัติ: ต้องเป็นผู้ทำบัญชีที่ขึ้นทะเบียนกับ DBD (ระบบ e-Accountant) และเป็นสมาชิกสภาวิชาชีพบัญชี (TFAC) — จะเป็นพนักงานบริษัทหรือจ้างสำนักงานบัญชีภายนอกก็ได้ แต่ต้องมีเลขทะเบียน

- ข้อควรรู้: กฎหมายแบ่ง 2 บทบาท

- “ผู้มีหน้าที่จัดทำบัญชี” = นิติบุคคลที่กฎหมายบังคับให้ทำบัญชี (คือตัวบริษัทเอง)

- “ผู้ทำบัญชี” = บุคคลธรรมดาที่ลงมือทำบัญชีให้

- เซ็นที่ไหน: หน้างบการเงิน (ช่อง “ผู้ทำบัญชี” พร้อมระบุเลขทะเบียน) และแบบ ส.บช.3

อัพเดตสำคัญ: ประกาศ DBD ลงวันที่ 29 ตุลาคม 2568 (มีผล 1 ม.ค. 2569) ปรับคุณสมบัติผู้ทำบัญชีใหม่ — ต้องทำ e-Learning + สอบผ่าน 60%, ชั่วโมง CPD ≥ 12 ชม./ปี รวมจรรยาบรรณ ≥ 1 ชม., และลดเพดานจาก “100 ลูกค้า” เป็น “100 งบการเงินต่อปี” ต่อ 1 ผู้ทำบัญชี

3. ผู้สอบบัญชีรับอนุญาต (CPA)

- ฐานกฎหมาย: พ.ร.บ.การบัญชี 2543 มาตรา 11 และ พ.ร.บ.วิชาชีพบัญชี 2547

- คุณสมบัติ: ต้องเป็น CPA ที่ขึ้นทะเบียนและมีใบอนุญาตจากสภาวิชาชีพบัญชี (TFAC) สถานะใช้งานได้ปัจจุบัน ตรวจสอบได้ที่ eservice.tfac.or.th

- เซ็นที่ไหน: รายงานของผู้สอบบัญชี ที่แนบไปพร้อมงบการเงิน (ต่างหากจากหน้างบดุลที่กรรมการและผู้ทำบัญชีเซ็น)

- ข้อห้าม: วันที่ลงนามของผู้สอบบัญชีต้องเป็นวันที่ได้หลักฐานตรวจสอบครบถ้วนจริง — ห้าม backdate

ข้อยกเว้น: ห้างหุ้นส่วนขนาดเล็กใช้ TA แทน CPA ได้

ตามกฎกระทรวงออกตามความใน พ.ร.บ.การบัญชี 2543 (ปี 2544) ห้างหุ้นส่วนจดทะเบียนขนาดเล็ก ที่เข้าเงื่อนไขต่อไปนี้ทั้งหมด ไม่ต้องให้ CPA ตรวจสอบ — สามารถใช้ ผู้สอบบัญชีภาษีอากร (TA) ที่ขึ้นทะเบียนกับกรมสรรพากรแทน:

- ทุนจดทะเบียน ≤ 5 ล้านบาท

- สินทรัพย์รวม ≤ 30 ล้านบาท

- รายได้รวม ≤ 30 ล้านบาท

หมายเหตุ: ข้อยกเว้นนี้ใช้กับห้างหุ้นส่วนเท่านั้น — บริษัทจำกัดทุกขนาด (แม้ทุน 1 ล้านบาท) ต้องให้ CPA ตรวจสอบเสมอ

ยื่นผ่าน DBD e-Filing เท่านั้น (ตั้งแต่ปี 2560)

DBD ไม่รับการยื่นงบการเงินแบบกระดาษอีกต่อไป ตั้งแต่ 1 ม.ค. 2560 ทุกอย่างต้องผ่าน efiling.dbd.go.th ในรูปแบบ XBRL-in-Excel

ข้อควรระวัง:

- บริษัทที่ยังไม่เคยลงทะเบียนต้องขอ Username/Password ล่วงหน้าอย่างน้อย 1 เดือน เพราะต้องยืนยันตัวตน

- ทั้งกรรมการผู้มีอำนาจและผู้ทำบัญชีต้องลงลายมือชื่อดิจิทัล ในระบบ (ลายเซ็นเปียกไม่ใช้)

- ไม่มีการขยายเวลา สำหรับ DBD (ต่างจากกรมสรรพากรที่ให้ +8 วันสำหรับการยื่นภาษีออนไลน์)

ถ้ายื่นไม่ทัน — โทษตามกฎหมาย

กรณี DBD (พ.ร.บ.การบัญชี 2543 มาตรา 30): ไม่ยื่นงบการเงินภายในกำหนด มีโทษปรับทางอาญาไม่เกิน 50,000 บาท ทั้งนิติบุคคลและกรรมการผู้มีอำนาจทุกคน (ปรับแยกกัน) — ในทางปฏิบัติ DBD มีอัตราเปรียบเทียบปรับขั้นบันไดตามระยะเวลาที่ล่าช้า

กรณีกรมสรรพากร (ประมวลรัษฎากร มาตรา 35, 27):

- ยื่น ภ.ง.ด.50 ช้า ไม่เกิน 7 วัน — ปรับ 1,000 บาท

- ช้า เกิน 7 วัน — ปรับ 2,000 บาท

- เงินเพิ่ม 1.5% ต่อเดือน ของภาษีค้างชำระ (ไม่เกิน 100% ของภาษี)

สำคัญที่สุด: ตาม พ.ร.บ.การบัญชี 2543 มาตรา 40 หากนิติบุคคลกระทำผิด กรรมการ หุ้นส่วนผู้จัดการ หรือบุคคลซึ่งรับผิดชอบในการดำเนินงาน ถือว่ากระทำผิดด้วย เว้นแต่พิสูจน์ได้ว่าไม่รู้เห็นหรือไม่ยินยอม — หมายความว่ากรรมการรับผิดส่วนตัว ไม่ใช่แค่บริษัท

วางแผนล่วงหน้าเพื่อลดความเสี่ยง

ถ้ารอบบัญชีสิ้นเดือนธันวาคม ช่วง มกราคม-มีนาคม ควรปิดงบและให้ผู้สอบบัญชีตรวจให้เสร็จก่อนประชุมผู้ถือหุ้น — เพราะที่ประชุมต้องอนุมัติงบที่ตรวจสอบแล้ว ไม่ใช่งบร่าง

Timeline ที่แนะนำ (สำหรับรอบบัญชี 31 ธ.ค.):

- ม.ค.-ก.พ.: ปิดงบ จัดทำงบการเงิน

- ก.พ.-มี.ค.: ผู้สอบบัญชีตรวจสอบ ออกรายงาน

- ต้น เม.ย.: กำหนดวันประชุม ส่งหนังสือเชิญให้ผู้ถือหุ้น (ไม่น้อยกว่า 7 วันก่อนประชุม)

- ปลาย เม.ย.: ประชุมผู้ถือหุ้น อนุมัติงบ

- พ.ค.: ยื่น บอจ.5 + งบการเงิน DBD + ภ.ง.ด.50

ต้องการความช่วยเหลือ?

สำนักงานของเราให้บริการครบตั้งแต่ทำบัญชีและปิดงบประจำปี ตรวจสอบบัญชีโดย CPA ไปจนถึงยื่นภาษีและแบบต่าง ๆ — ทีมงานของเราดูแล deadline ทุกวันให้ลูกค้ามาเกิน 5 ปี ไม่เคยพลาดกำหนด

ติดต่อเราเพื่อรับคำปรึกษาเบื้องต้นโดยไม่มีค่าใช้จ่าย — ยิ่งรีบยิ่งดี เพราะผู้สอบบัญชีมีคิวจำกัดในช่วง peak season

หมายเหตุ: บทความนี้เป็นข้อมูลทั่วไปเพื่อความเข้าใจ ไม่ใช่คำแนะนำทางกฎหมายรายกรณี หากมีคำถามเฉพาะเจาะจงเกี่ยวกับธุรกิจของท่าน แนะนำให้ปรึกษาผู้เชี่ยวชาญโดยตรง